หนี้ครัวเรือนกำลังไล่ล่าคนไทย และเกณฑ์ DSR ใหม่ที่อาจเป็นยาแรงในระบบการเงิน

30 สิงหาคม 2562

HIGHLIGHTS

- สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยสูงติดอันดับต้นๆ ของเอเชีย แซงหน้าฮ่องกง ญี่ปุ่น มาเลเซีย และสิงคโปร์ ทั้งที่มูลค่าทางเศรษฐกิจต่อหัวยังตามอยู่หลายช่วงตัว

- ธนาคารแห่งประเทศไทยยืนยัน ยังไม่นำเกณฑ์ DSR ใหม่มาใช้ในปี 2562 ติดตามใกล้ชิด พร้อมใช้ยาแรงเมื่อจำเป็น

หยิบซองจดหมายจากธนาคารขึ้นมาดู แต่ไม่เปิดอ่าน

รีบขอจ่ายค่าอาหารด้วยบัตรเครดิตเพื่อเก็บเงินสดจากเพื่อนมาใช้จ่าย

จ่ายเงินค่าบัตรเครดิตขั้นต่ำทุกใบ ทุกบิล ทุกเดือน

ใครที่เป็นแบบนี้ เชื่อว่าพวกเขารู้ตัวกันดีอยู่แล้วว่ากำลังประสบปัญหาทางการเงิน และนับวันจะต้านทานภาระหนี้สินที่ถาโถมได้ยากขึ้นเรื่อยๆ ด้วยใจที่อ่อนล้าลงทุกที

ตัวเลขหนี้ครัวเรือนของไทยยังคงสูงติดอันดับต้นๆ ของเอเชีย สะท้อนปัญหาหนี้ของผู้บริโภคที่ไม่เพียงกัดกินสภาพจิตใจของคนเป็นหนี้ แต่ยังกัดกร่อนระบบเศรษฐกิจอย่างมีนัยสำคัญ

เมื่อเร็วๆ นี้ธนาคารแห่งประเทศไทยเริ่มกระชับพื้นที่ธนาคารพาณิชย์เรื่องการปล่อยกู้สินเชื่อรายย่อยให้เข้มงวดมากขึ้น เพื่อสกัดปัญหาหนี้เน่าที่เร่งตัวมากขึ้นก่อนจะสายเกินแก้ และ THE STANDARD เลือกขยายประเด็นดังกล่าวผ่านบทความนี้

ตัวเลขหนี้ครัวเรือนที่พุ่งสูงและกับดักหนี้สินที่ไม่รู้จบ

เป้าหมายของธนาคารแห่งประเทศไทยไม่เพียงแต่การกำกับดูแลเสถียรภาพของระบบการเงินภายใต้กรอบเงินเฟ้อเท่านั้น แต่ยังครอบคลุมมิติของการขยายตัวทางเศรษฐกิจและภาคส่วนอื่นๆ ด้วย

ภาคครัวเรือนก็เป็นองค์ประกอบสำคัญที่อาจก่อให้เกิดความเสี่ยงต่อภาคการเงินได้ ช่วงที่เศรษฐกิจขยายตัวต่อเนื่องหรือขาขึ้นของวัฏจักรเศรษฐกิจ ภาคเอกชนและครัวเรือนสามารถเข้าถึงสินเชื่อได้ง่ายกว่าช่วงเศรษฐกิจขาลง ซึ่งการกู้ยืมเงินจะทำให้ประชาชนยังรักษาระดับการบริโภคให้อยู่ในระดับที่เหมาะสมได้ แต่ถ้าอัตราการก่อหนี้ขยายตัวแซงอัตราการเพิ่มของรายได้ จะเกิดความเสี่ยงที่เป็นระเบิดเวลาให้กับระบบเศรษฐกิจในอนาคตได้

หากภาระหนี้เพิ่มสูงมากขึ้นเกินกว่าที่จะชำระได้ ประกอบกับเกิดการเปลี่ยนแปลงในระดับรายได้ของครัวเรือน (Income Shock) อาจทำให้เกิดการผิดนัดชำระหนี้ในวงกว้าง (Massive Default) และนำไปสู่การเกิดหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ในที่สุด จากนั้นจะส่งผลกระทบต่อการบริโภคของภาคครัวเรือนที่ลดลง เนื่องจากไม่มีเงินในมือและไม่สามารถกู้เงินจากสถาบันการเงินเพิ่มได้อีก ส่งผลต่อการเติบโตของเศรษฐกิจอย่างมีนัยสำคัญ ภาคครัวเรือนที่มีฐานะทางการเงินที่แข็งแรงจึงเป็นรากฐานของเศรษฐกิจที่แข็งแกร่งไปโดยปริยาย

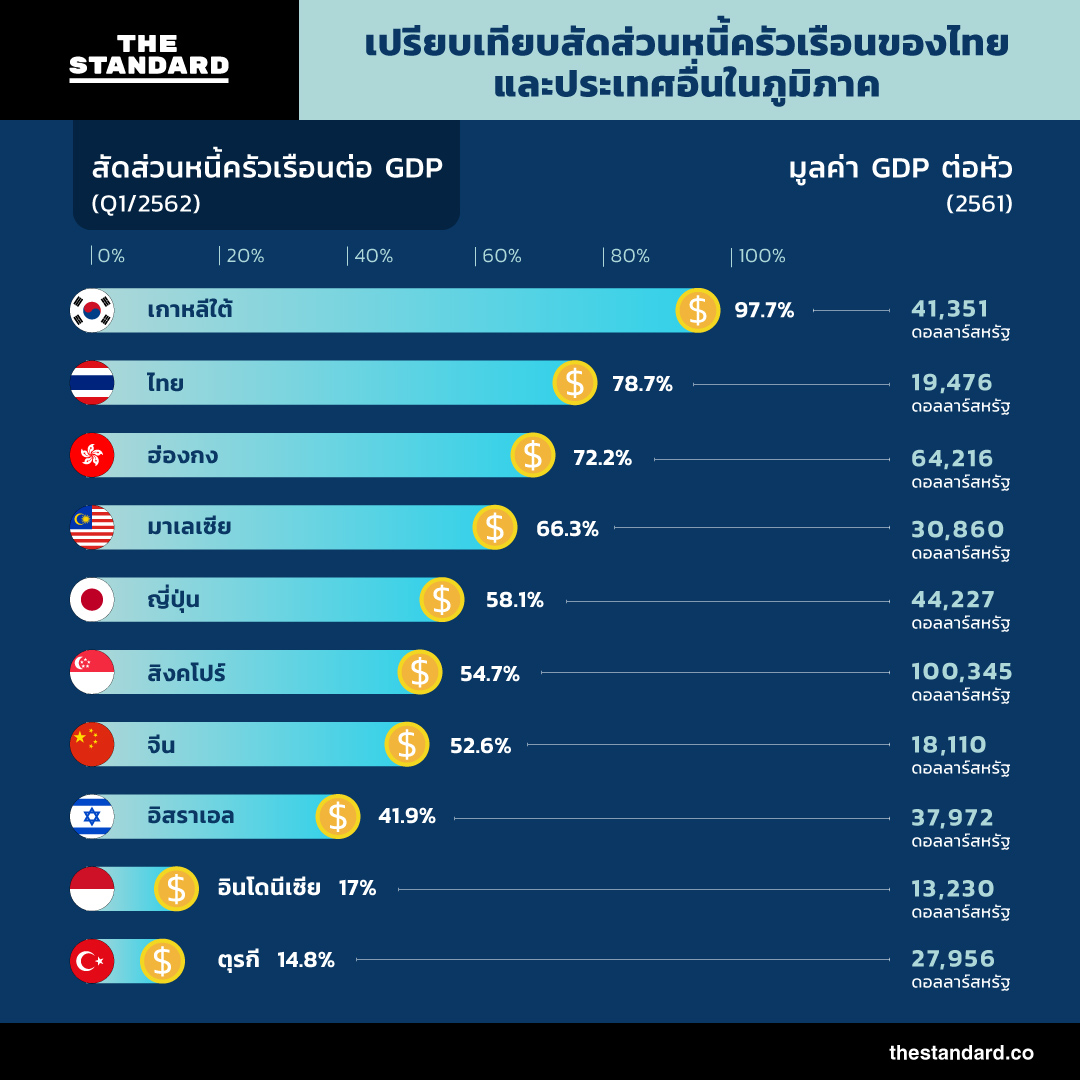

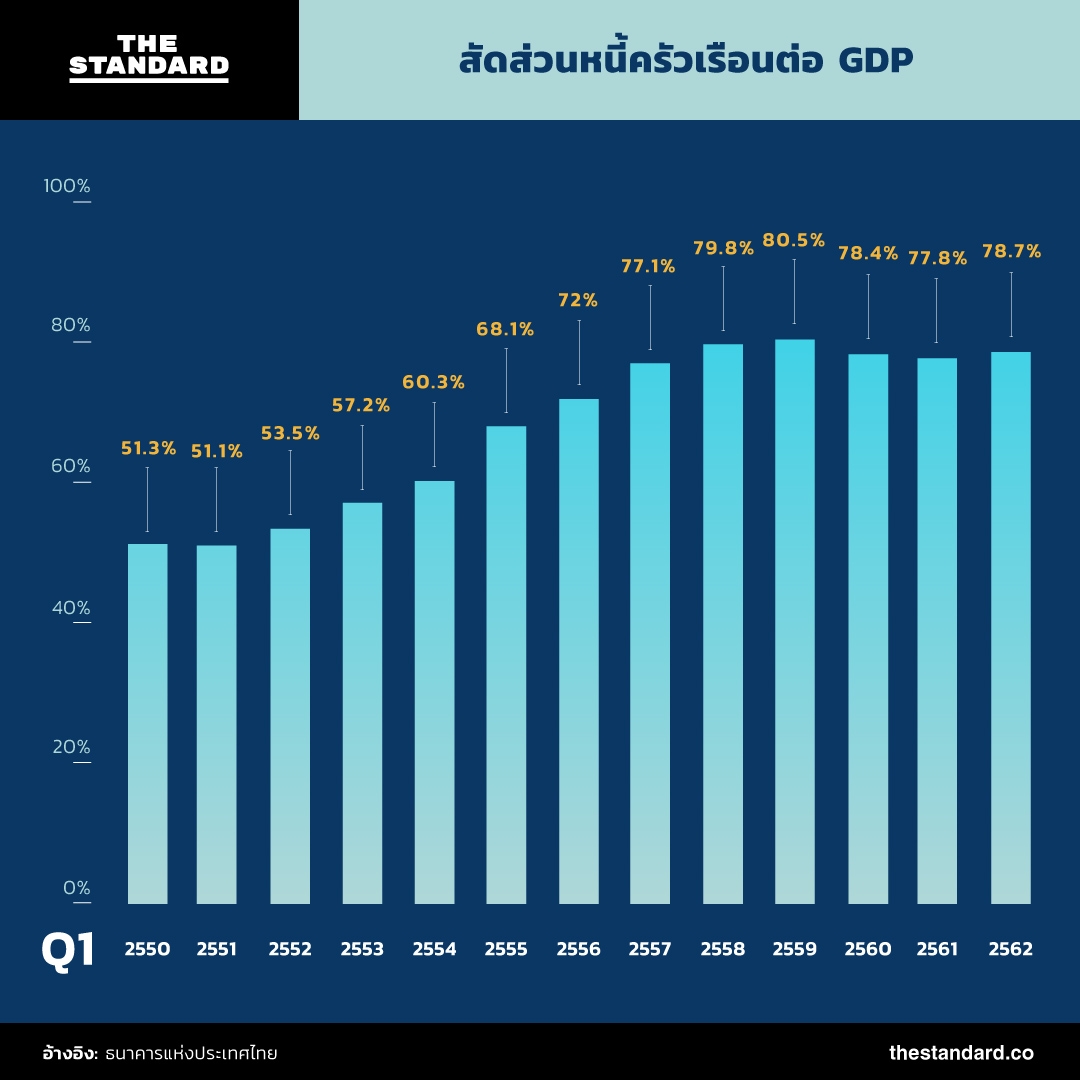

ย้อนกลับไปเมื่อทศวรรษก่อนในปี 2552 สัดส่วนของหนี้ครัวเรือนต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) อยู่ที่ 53.5% ส่วนปี 2562 ที่เรากำลังเผชิญอยู่นี้ สัดส่วนดังกล่าว ณ ไตรมาส 1/2562 ขยับขึ้นแตะ 78.7% ทำให้ไทยติดอันดับประเทศที่มีหนี้ครัวเรือนเป็นอันดับต้นๆ ของเอเชีย

ย้อนกลับไปเมื่อทศวรรษก่อนในปี 2552 สัดส่วนของหนี้ครัวเรือนต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) อยู่ที่ 53.5% ส่วนปี 2562 ที่เรากำลังเผชิญอยู่นี้ สัดส่วนดังกล่าว ณ ไตรมาส 1/2562 ขยับขึ้นแตะ 78.7% ทำให้ไทยติดอันดับประเทศที่มีหนี้ครัวเรือนเป็นอันดับต้นๆ ของเอเชีย

จากข้อมูลข้างต้นพบว่าประเทศไทยมีระดับของหนี้ครัวเรือนที่สูงกว่าฮ่องกง มาเลเซีย ญี่ปุ่น และสิงคโปร์ ทั้งที่ขนาดของเศรษฐกิจเล็กกว่า หากพิจารณาสัดส่วน GDP ต่อประชากร 1 คน พบว่าสัดส่วนของประเทศไทยต่ำกว่า 20,000 ดอลลาร์สหรัฐต่อคนต่อปี ขณะที่ฮ่องกงมีสัดส่วนคิดเป็นกว่า 64,000 ดอลลาร์สหรัฐต่อคนต่อปี สิงคโปร์มีสัดส่วนคิดเป็นกว่า 100,000 ดอลลาร์สหรัฐต่อคนต่อปี หรือกระทั่งมาเลเซียเองก็มีสัดส่วนคิดเป็นกว่า 30,000 ดอลลาร์สหรัฐต่อคนต่อปี แต่ประเทศไทยกลับมีสัดส่วนหนี้ครัวเรือนที่สูงกว่าประเทศเหล่านี้อย่างมาก

สัดส่วนหนี้ครัวเรือนของไทยเร่งตัวขึ้นอย่างต่อเนื่องตลอดทศวรรษที่ผ่านมา เห็นได้ชัดจากช่วงปี 2554 ที่รัฐบาลของ ยิ่งลักษณ์ ชินวัตร เข้ามาบริหารประเทศ ขณะนั้นหนี้ครัวเรือนไทยคิดเป็นสัดส่วน 60.3% ต่อมาปรับขึ้นถึง 68.1% ในต้นปี 2555 และแตะระดับ 77.1% ในต้นปี 2557 ซึ่งเป็นผลจากหลากหลายปัจจัย รวมทั้งนโยบายรถคันแรกที่ทำให้ประชาชนหันมากู้เงินซื้อรถ และยอดขายรถก็เติบโตถล่มทลายอย่างที่ไม่เคยเป็นมาก่อน

ต่อมาจึงเป็นการบริหารประเทศภายใต้รัฐบาลของ พลเอก ประยุทธ์ จันทร์โอชา หนี้ครัวเรือนไทยยังมีสัดส่วนที่เพิ่มขึ้นอย่างต่อเนื่องจนแตะระดับ 80.5% ในต้นปี 2559 ก่อนจะปรับลดลงมาในปีถัดไปที่ 78.4% ในปี 2560 และ 77.8% ในปี 2561 จึงเป็นที่น่าสังเกตว่าการที่หนี้ครัวเรือนปรับเพิ่มสูงขึ้นอีกครั้งในไตรมาส 1 ปีนี้โดยมีสัดส่วน 78.7% กลายเป็นคำถามว่านี่ถือเป็นสัญญาณอันตรายต่อระบบการเงินและภาคเศรษฐกิจที่แท้จริงหรือไม่ ในวันที่ปัจจัยต่างๆ ผันผวนอยู่ตลอดเวลาแบบนี้

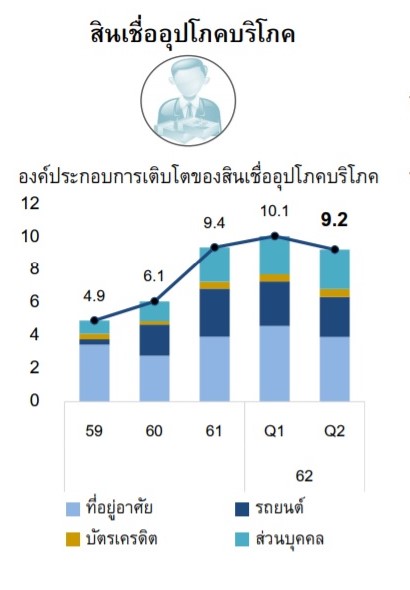

ล่าสุดข้อมูลผลการดำเนินงานของธนาคารพาณิชย์ไทยไตรมาส 2/2562 ที่ผ่านมารายงานว่ามีการเติบโตของสินเชื่อทั้งระบบลดลง โดยขยายตัวที่ 4.2% โดยสินเชื่ออุปโภคบริโภคคิดเป็น 34.9% ของสินเชื่อรวมทั้งหมด แบ่งเป็นสินเชื่อที่อยู่อาศัย 17.3% สินเชื่อรถยนต์ 8.4% สินเชื่อบัตรเครดิต 1.7% และสินเชื่อส่วนบุคคล 7.4% โดยทั้งพอร์ตของสินเชื่ออุปโภคบริโภคเติบโตลดลงเล็กน้อยที่ 9.2% ปัจจัยหลักมาจากสินเชื่อที่อยู่อาศัยที่เติบโตลดลงหลังมีการเร่งปล่อยสินเชื่อในช่วงไตรมาสแรกของปี ก่อนที่มาตรการควบคุมสินเชื่อที่อยู่อาศัย (LTV) จะมีผลบังคับใช้ในวันที่ 1 เมษายนที่ผ่านมา ขณะที่สินเชื่อรถยนต์ก็เติบโตลดลงตามยอดขายรถยนต์ที่เริ่มชะลอตัว และสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลยังขยายตัวสูงขึ้นจากการแข่งขันปล่อยกู้ของธนาคารพาณิชย์

ธนาคารแห่งประเทศไทยในฐานะผู้กำกับดูแลเสถียรภาพของระบบการเงินจับตาเรื่องนี้มาโดยตลอด และส่งสัญญาณต่อเนื่องเรื่องการแข่งขันกันปล่อยกู้สินเชื่อของบรรดาสถาบันการเงิน โดยพบว่าคนไทยเป็นหนี้ด้วยอายุเฉลี่ยที่น้อยลง แต่มูลค่าของหนี้เพิ่มมากขึ้น และระยะเวลาที่เป็นหนี้ก็นานขึ้น โดยมีค่าเฉลี่ยของหนี้ที่กว่า 550,000 บาทต่อคน และผู้กู้กว่า 16% หรือคิดเป็น 3 ล้านคนมีหนี้ค้างชำระเกิน 90 วัน ซึ่งถือเป็นหนี้เสีย โดยอยู่ระหว่างการติดตามทวงถามหนี้และดำเนินการทางกฎหมาย

ด้วยเหตุนี้แนวคิดในการ ‘ล้อมกรอบ’ เพื่อกำกับดูแลการปล่อยสินเชื่อรายย่อยให้เข้มงวดจึงดังมากขึ้นเรื่อยๆ บางส่วนประเมินว่าเป็นไปได้ที่ธนาคารแห่งประเทศไทยอาจจะปล่อยหมัดเด็ดด้วยการควบคุมเรื่องภาระหนี้ต่อรายได้ (Debt Service Ratio – DSR) เพื่อแตะเบรกด้วยยาแรง จนทำให้บรรดาธนาคารพาณิชย์อยู่ไม่เป็นสุขและเรียกร้องความชัดเจนจากเรื่องดังกล่าว

เศรษฐกิจยังหงอย ธนาคารแห่งประเทศไทยแจง ยังไม่ปรับ DSR ในปี 2562

หากสมมติให้ผู้อ่านมีรายได้เดือนละ 50,000 บาท แต่มีภาระผ่อนคอนโดมิเนียมเดือนละ 20,000 บาท ผ่อนรถยนต์เดือนละ 10,000 บาท ผ่อนสินเชื่อส่วนบุคคลเดือนละ 10,000 บาท และยังมีภาระผ่อนค่าสินค้ากับบัตรเครดิตอีกเดือนละ 5,000 บาท นั่นคือจะเหลือเงินไว้ใช้จ่ายในชีวิตประจำวันเพียง 5,000 บาทเท่านั้น หรือเฉลี่ยน้อยกว่าวันละ 170 บาท ซึ่งเป็นตัวเลขที่ไม่สมเหตุสมผล แต่เกิดขึ้นจริงในสังคมและที่สำคัญคือมีผู้ที่ตกอยู่ในสถานการณ์แบบนี้ไม่น้อย

จึงมีกระแสข่าวก่อนหน้านี้เรื่องการหารือของบรรดาสถาบันการเงินกับธนาคารแห่งประเทศไทย ซึ่งปัจจุบันแต่ละธนาคารจะกำหนดค่า DSR ไม่เหมือนกัน ขึ้นอยู่กับนโยบายและแนวทางการควบคุมสินเชื่อของแต่ละที่ โดยคาดว่าจะกำหนดเกณฑ์ DSR ใน 3 กลุ่มเสี่ยงสำคัญ ได้แก่ 1.กลุ่มผู้ที่เริ่มต้นทำงาน (First Jobber) 2. กลุ่มผู้เกษียณอายุ และ 3.กลุ่มที่มีรายได้ไม่เกิน 30,000 บาทต่อเดือน โดยจะกำหนดให้ DSR ไม่เกิน 70% หรือมีภาระหนี้ทั้งหมดทุกรายการไม่เกิน 21,000 บาทต่อเดือน ซึ่งผู้กู้ควรจะมีเงินเหลือใช้จ่ายในชีวิตประจำวันที่ 30% ของรายรับรวม หรือประมาณ 9,000 บาท

ศูนย์วิจัยกสิกรไทยประเมินผลกระทบที่ส่งผลต่อพอร์ตสินเชื่อของธนาคารพาณิชย์ หากธนาคารแห่งประเทศไทยประกาศใช้เกณฑ์ DSR ในเร็ววันนี้ว่าสินเชื่อรายย่อยใหม่อาจจะหดตัวสูงสุดถึง 20% โดยระดับของผลกระทบจะมีความแตกต่างกันตามโครงสร้างของฐานลูกค้าและการกระจุกตัวของพอร์ตผลิตภัณฑ์สินเชื่อรายย่อยของแต่ละสถาบันการเงิน ทำให้อัตราการเติบโตของสินเชื่อรายย่อยทั้งระบบอาจจะอยู่ที่ 0.5% ซึ่งอาจกดดันให้ภาพรวมการเติบโตของสินเชื่อรายย่อยชะลอลงมาที่ 6% ในปี 2562

เรื่องดังกล่าวทำให้หลายฝ่ายกังวลเรื่องผลประกอบการของธนาคารพาณิชย์ที่มีสัดส่วนรายได้จากดอกเบี้ยในระดับที่สูง หากปล่อยกู้ได้ยากขึ้น รายได้ส่วนดังกล่าวก็จะลดลงอย่างแน่นอน ประกอบกับภาวะเศรษฐกิจที่ผันผวน แรงกดดันจากสงครามการค้าของสองชาติมหาอำนาจ และการบริโภคในประเทศที่ชะลอตัว การส่งออกขยายตัวติดลบ ทำให้บางส่วนเริ่มวิจารณ์ว่าแนวคิดของมาตรการดังกล่าวอาจจะยังไม่เหมาะสมกับเงื่อนไขของประเทศไทยในตอนนี้

อย่างไรก็ตาม คำตอบเรื่องนี้ชัดเจนขึ้นเมื่อวันที่ 29 สิงหาคมที่ผ่านมา รณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย ชี้แจงกับสื่อมวลชนว่า หลังจากที่ธนาคารแห่งประเทศไทยมีมาตรการหลายส่วนเพื่อดูแลปัญหาหนี้ครัวเรือนออกไปก่อนหน้านั้น และมีกระแสข่าวว่าอาจมีมาตรการคุมภาระหนี้ต่อรายได้สูงสุด (DSR Limit) เพิ่มเติมออกมาอีก ทางธนาคารแห่งประเทศไทยยืนยันว่าปัจจุบันยังไม่ได้มีแผนที่จะนำมาตรการนี้มาบังคับใช้ภายในปี 2562 แต่อย่างใด

ปัจจุบันธนาคารแห่งประเทศไทยยังอยู่ระหว่างดำเนินการร่วมกับสถาบันการเงินในการกำหนดมาตรฐานกลางในการคำนวณ DSR (Standardized DSR Definition) ทั้งในส่วนภาระหนี้และรายได้ของผู้กู้ ซึ่งสถาบันการเงินแต่ละแห่งมีวิธีการคำนวณที่แตกต่างกันอยู่ ขณะนี้ได้มีข้อตกลงมาตรฐานกลาง DSR ร่วมกันแล้ว คาดว่าจะเริ่มรายงานให้กับธนาคารแห่งประเทศไทยได้ภายในไตรมาส 4 ของปี 2562

นอกจากนี้ยังจะร่วมกันผลักดันให้สถาบันการเงินนำหลักการการให้สินเชื่ออย่างรับผิดชอบ (Responsible Lending) ไปปรับใช้กับการดำเนินธุรกิจ โดยลูกหนี้จะต้องมีเงินเพียงพอสำหรับดำรงชีพหลังชำระหนี้แล้ว ซึ่งธนาคารแห่งประเทศไทยจะติดตามปัญหาหนี้ครัวเรือนอย่างใกล้ชิดผ่านข้อมูล DSR ตามมาตรฐานกลางที่ธนาคารพาณิชย์รายงาน หากพบว่าสถานการณ์มีความเปราะบางมากขึ้นก็อาจจะพิจารณาออกเกณฑ์การกำกับดูแลที่เหมาะสมต่อไปในอนาคต

DSR มาแน่นอน และธนาคารพาณิชย์จะถูกกระชับพื้นที่มากยิ่งขึ้นเพื่อให้ความเสี่ยงจากภาคครัวเรือนต่อระบบการเงินไม่ลุกลามไปมากกว่านี้ สิ่งที่น่าจับตาคือรายงานที่แต่ละธนาคารต้องส่งให้กับธนาคารแห่งประเทศไทยในสิ้นปีนี้จะสะท้อนความสามารถในการปล่อยกู้ของแต่ละธนาคาร รวมทั้งเป็นการกวาดฝุ่นที่อยู่ใต้พรมให้ออกมากองรวมกัน ถึงตอนนั้นก็อาจจะพอเห็นได้ว่ามีใครบ้างที่ ‘อาการน่าเป็นห่วง’

เช่าบ้านอยู่ ไม่มีรถขับ อย่างมากก็ใช้ชีวิตลำบากขึ้น

แต่ถ้าไม่มีเงินซื้อข้าวกิน เป็นใครก็อยู่ไม่ได้

ที่มา: The Standard

ไม่มีความคิดเห็น:

แสดงความคิดเห็น