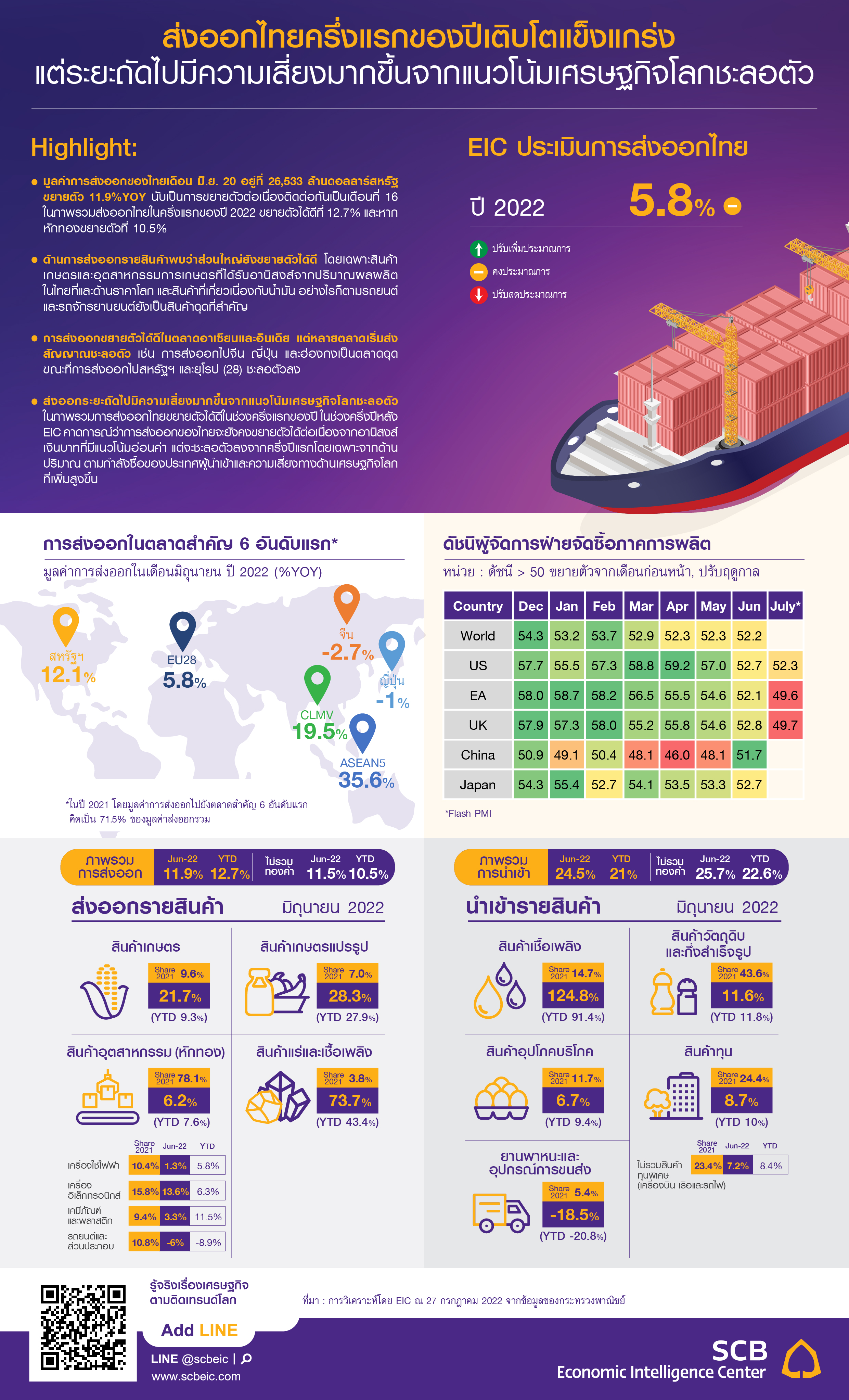

EIC ประเมินส่งออกไทยครึ่งแรกของปีเติบโตแข็งแกร่ง แต่ระยะถัดไปมีความเสี่ยงมากขึ้นจากแนวโน้มเศรษฐกิจโลกชะลอตัว

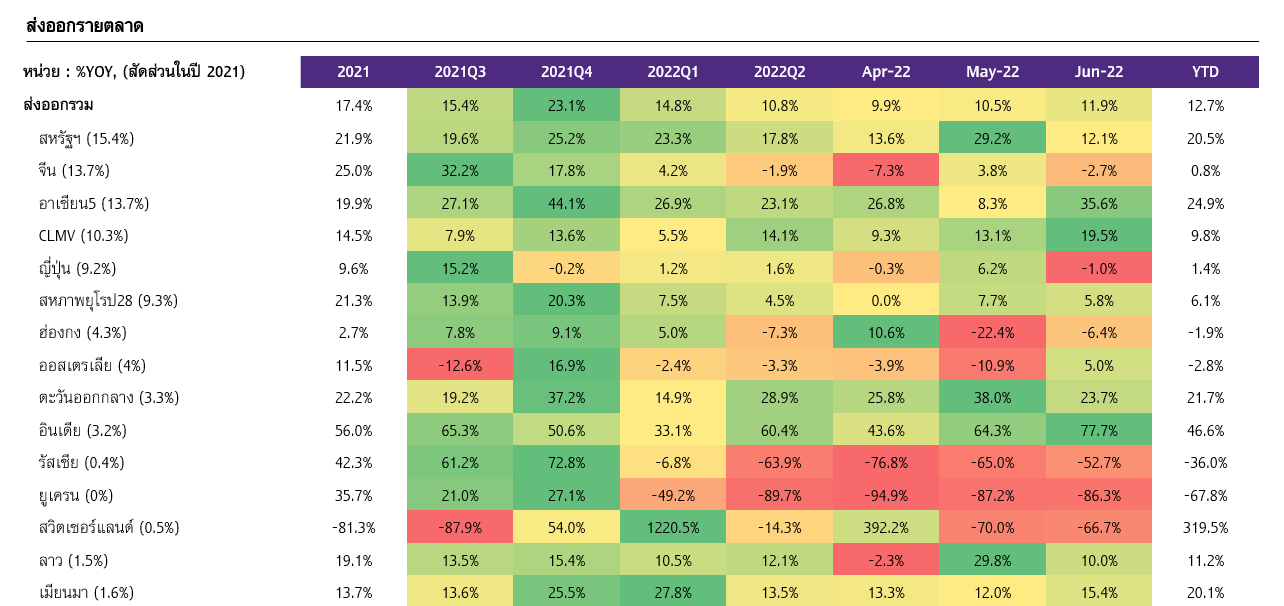

EIC ประเมิน ส่งออกครึ่งปีหลังยังคงขยายตัวได้ต่อเนื่อง จากอานิสงส์เงินบาทที่มีแนวโน้มอ่อนค่า ...

|

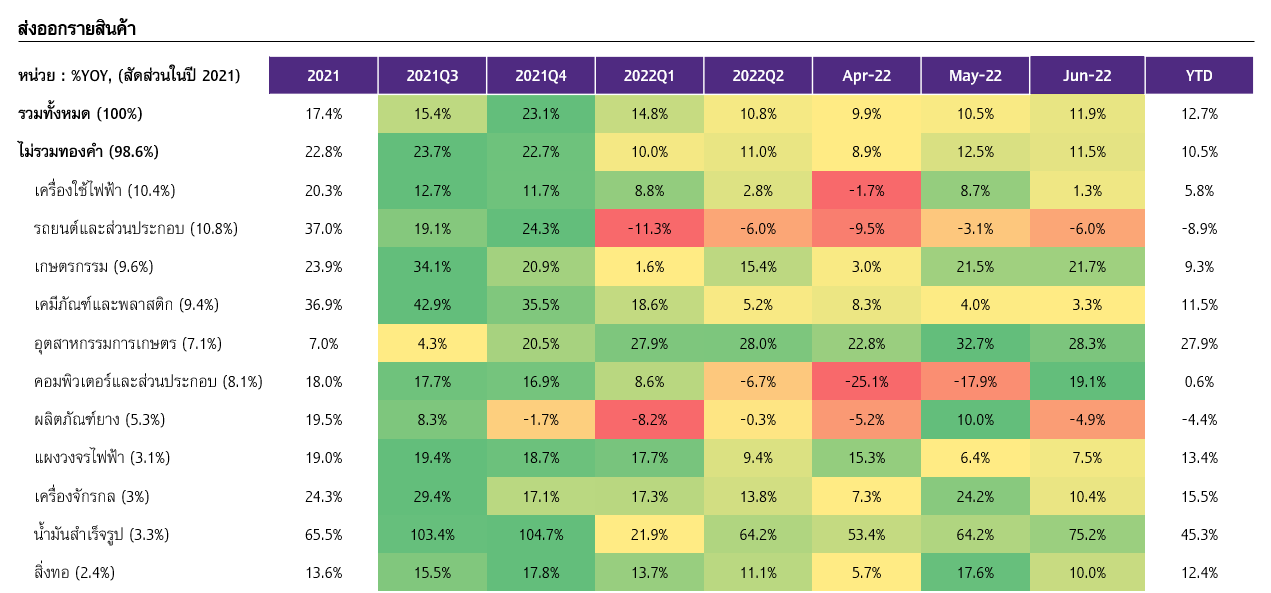

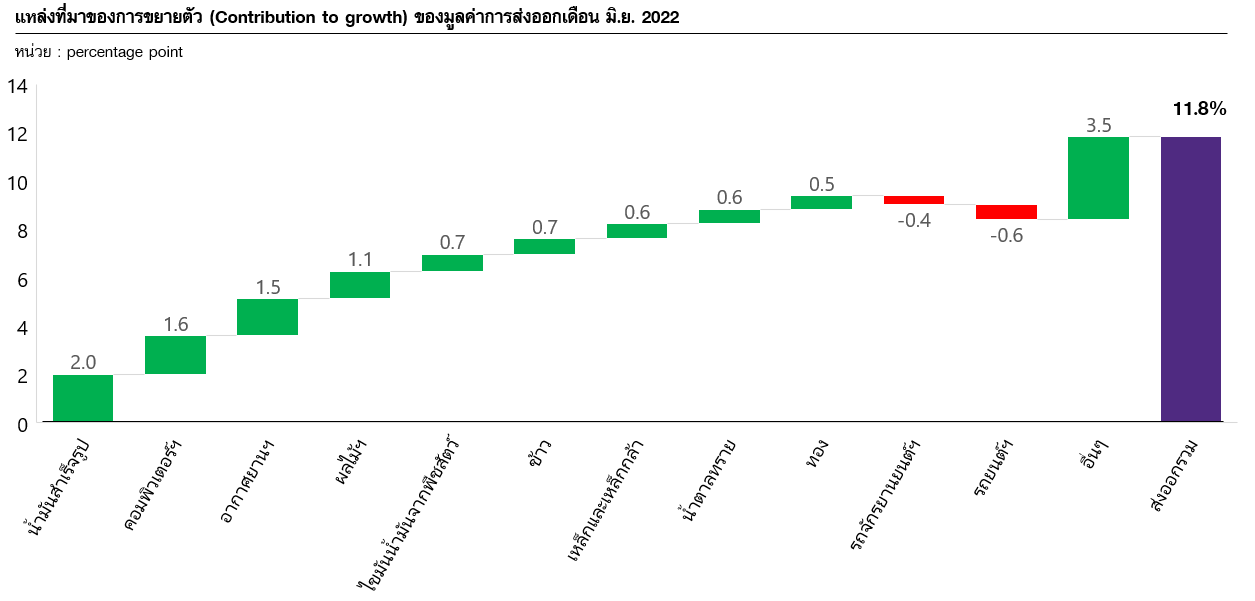

มูลค่าการส่งออกสินค้าไทยเดือน มิ.ย. ขยายตัวเร่งขึ้นจากเดือนก่อนและต่อเนื่องเป็นเดือนที่ 16

|

ไม่มีความคิดเห็น:

แสดงความคิดเห็น