เศรษฐกิจไทยฟื้นตัวต่อเนื่องจากอุปสงค์ในประเทศและท่องเที่ยว คาดระยะถัดไปอาจเผชิญความเสี่ยงจากเศรษฐกิจโลกชะลอตัว

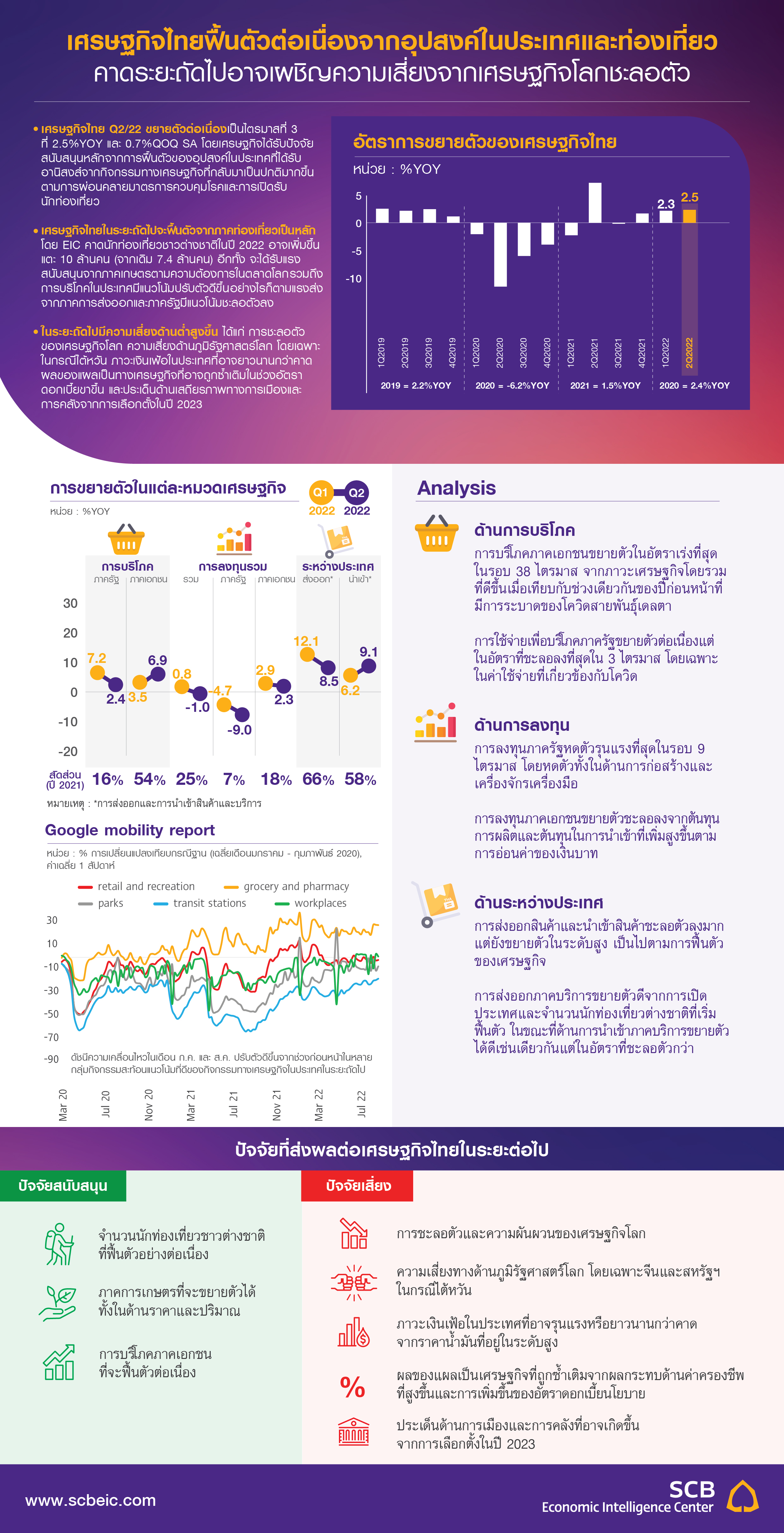

เศรษฐกิจไทย Q2/22 ขยายตัวต่อเนื่อง

เศรษฐกิจไทยขยายตัวต่อเนื่องเป็นไตรมาสที่สามติดต่อกันที่ 2.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า และหากเทียบกับไตรมาสก่อนหน้าที่เศรษฐกิจไทยเริ่มกลับมาฟื้นตัวจากการเปิดประเทศ เศรษฐกิจไทยในไตรมาสสองยังสามารถขยายตัว 0.7% จากไตรมาสก่อนหน้า หลังปรับปัจจัยฤดูกาล (QOQ sa) โดยเศรษฐกิจได้รับปัจจัยสนับสนุนหลักจากการฟื้นตัวของอุปสงค์ในประเทศที่ได้รับอานิสงส์จากกิจกรรมทางเศรษฐกิจที่กลับมาเป็นปกติมากขึ้นตามการผ่อนคลายมาตรการควบคุมโรคและการเปิดรับนักท่องเที่ยว ขณะที่หากพิจารณาในฝั่งการผลิต (Production approach) พบว่ามีการฟื้นตัวได้ดีในหลายภาคเศรษฐกิจ นำโดยภาคบริการ ซึ่งสอดคล้องกับภาคท่องเที่ยวที่ฟื้นตัวต่อเนื่องและภาคเกษตรที่ขยายตัวเร่งขึ้นตามปริมาณผลผลิต อย่างไรก็ดี ภาคการก่อสร้างยังคงหดตัวจากการลงทุนภาครัฐที่ชะลอตัว ประกอบกับการหดตัวของภาคอุตสาหกรรมจากที่เคยขยายตัวได้ดีในไตรมาสที่ผ่านมา สะท้อนถึงปัญหาแนวโน้มปริมาณการส่งออกที่ส่งสัญญาณชะลอตัวในบางตลาดสำคัญ เช่น จีน และสหรัฐฯ รวมถึงความกังวลต่อต้นทุนที่ยังผันผวน

เศรษฐกิจไทยในระยะถัดไปจะฟื้นตัวจากภาคท่องเที่ยวและบริการเป็นปัจจัยหลัก

สำหรับในช่วงที่เหลือของปี EIC คาดเศรษฐกิจจะฟื้นตัวได้อย่างต่อเนื่องแม้จะได้รับแรงกดดันจากภาวะเงินเฟ้อในประเทศที่เร่งตัว จากภาคการท่องเที่ยวที่กลับมาฟื้นตัวได้เร็วกว่าคาดตามการทยอยลดมาตรการเดินทางระหว่างประเทศในหลายประเทศ รวมถึงไทย โดย EIC คาดนักท่องเที่ยวชาวต่างชาติในปี 2022 อาจเพิ่มขึ้นแตะ 10 ล้านคน (จากเดิม 7.4 ล้านคน) จากความต้องการเดินทางท่องเที่ยวที่เพิ่มสูงขึ้นจากอุปสงค์คงค้าง (Pent-up demand) สะท้อนจากสล็อตตารางการบินในช่วงฤดูหนาวปี 2022 (ต.ค. 2022-มี.ค. 2023) ของสนามบินนานาชาติหลักของไทยที่มีการจองล่วงหน้าสูง ส่งผลให้ภาคบริการและการบริโภคเอกชนในภาพรวม โดยเฉพาะบริการที่เกี่ยวเนื่องกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร การขนส่ง ปรับตัวดีขึ้นอย่างต่อเนื่อง และจะยิ่งเป็นปัจจัยขับเคลื่อนสำคัญของเศรษฐกิจไทยต่อเนื่องในปี 2023 จากนักท่องเที่ยวจีนที่มีแนวโน้มกลับมาเดินทางระหว่างประเทศ โดยคาดว่ารัฐบาลจีนจะเริ่มทยอยผ่อนคลายนโยบายโควิดเป็นศูนย์ (Zero COVID) ในช่วงปลายปี 2022 และปลดล็อกการเดินทางในปี 2023

ความเสี่ยงจากเศรษฐกิจโลกเป็นปัจจัยกดดันสำคัญต่อการฟื้นตัวของเศรษฐกิจไทย

ถึงแม้ในภาพรวมเศรษฐกิจไทยมีแนวโน้มขยายตัวได้ต่อเนื่อง แต่ในระยะถัดไปความเสี่ยงจากปัจจัยภายนอกประเทศมีเพิ่มสูงขึ้นสร้างแรงกดดันการฟื้นตัวของเศรษฐกิจ โดยเฉพาะจากความกังวลต่อความเสี่ยงที่สหรัฐฯ จะเผชิญภาวะเศรษฐกิจถดถอยจากการดำเนินมาตรการการเงินตึงตัว เศรษฐกิจยุโรปที่เผชิญความเสี่ยงจากด้านอุปทานพลังงานจากรัสเซีย รวมถึงเศรษฐกิจจีนที่ยังคงมีความเปราะบางในหลายภาคส่วน อีกทั้ง เงินเฟ้อและราคาพลังงานยังอยู่ในระดับสูงทั่วโลก นอกจากนี้ ความเสี่ยงทางด้านภูมิรัฐศาสตร์โลก โดยเฉพาะท่าทีที่แข็งกร้าวระหว่างจีนและสหรัฐฯ ในกรณีไต้หวัน ซึ่งจะเร่งให้การแบ่งขั้วทางเศรษฐกิจ (Decoupling) ระหว่างทั้งสองประเทศให้เกิดเร็วขึ้น ซึ่งจะเป็นปัจจัยกดดันให้การส่งออกสินค้าที่เป็นปัจจัยหนุนเศรษฐกิจไทยในช่วงที่ผ่านมามีแนวโน้มที่จะขยายตัวได้ในอัตราที่ชะลอลงในช่วงครึ่งหลังของปี โดยเฉพาะในด้านปริมาณ สะท้อนจากข้อมูลส่งออกสุทธิที่เคยเป็นปัจจัยหนุนสำคัญต่อการขยายตัวของเศรษฐกิจไทยในไตรมาสก่อนกลายมาเป็นปัจจัยฉุดต่อการขยายตัวเศรษฐกิจในไตรมาสล่าสุด ส่งผลทำให้การลงทุนภาคเอกชนในระยะถัดไปมีแนวโน้มขยายตัวในอัตราชะลอลงเช่นเดียวกัน ด้านความช่วยเหลือจากทางภาครัฐในการพยุงเศรษฐกิจยังคงมีความจำเป็นอยู่แต่แรงส่งจะมีน้อยลง เนื่องจาก EIC ประเมินว่าเหลือเม็ดเงินจาก พ.ร.ก. กู้เงิน 5 แสนล้านบาท ที่จะสามารถใช้ทำโครงการใหม่ได้เพียงราว 2.7 หมื่นล้านบาท และจะสิ้นอายุลงในเดือน ก.ย. 2022

อย่างไรก็ตาม เศรษฐกิจไทยมีความเสี่ยงด้านต่ำจากปัจจัยภายนอกประเทศเพิ่มมากขึ้นในระยะถัดไป โดยเฉพาะในปี 2023 ได้แก่ (1) การชะลอตัวของเศรษฐกิจโลก โดยเศรษฐกิจของสหรัฐฯ ได้เข้าสู่ภาวะถดถอยทางเทคนิค (Technical recession) ในไตรมาสสอง เศรษฐกิจยุโรปเผชิญความเสี่ยงด้านอุปทานพลังงานจากรัสเซีย ภาวะเงินเฟ้อ และการใช้มาตรการทางการเงินที่ตึงตัว เศรษฐกิจจีนที่ยังคงมีความเปราะบางในหลายภาคส่วน ในขณะที่ประเทศกำลังพัฒนาหลายประเทศ เช่น สปป.ลาว เมียนมา ต้องเผชิญกับปัญหาการขาดแคลนเงินทุนสำรองระหว่างประเทศ ซึ่งอาจส่งผลกระทบต่อการส่งออกสินค้าของไทย (2) ความเสี่ยงทางด้านภูมิรัฐศาสตร์โลก โดยเฉพาะท่าทีที่แข็งกร้าวระหว่างจีนและสหรัฐฯ ในกรณีไต้หวัน ซึ่งจะเร่งให้การแบ่งขั้วทางเศรษฐกิจ (Decoupling) ระหว่างทั้งสองประเทศให้เกิดเร็วขึ้น (3) ภาวะเงินเฟ้อในประเทศที่อาจยาวนานกว่าคาดจากราคาน้ำมันที่อยู่ในระดับสูง (4) ผลของแผลเป็นเศรษฐกิจที่ถูกซ้ำเติมจากผลกระทบด้านค่าครองชีพที่สูงขึ้น และการเพิ่มขึ้นของอัตราดอกเบี้ยนโยบาย จนอาจกระทบต่อความสามารถในการชำระหนี้ของภาคครัวเรือนในวงกว้างโดยเฉพาะกลุ่มเปราะบาง และ (5) ประเด็นด้านเสถียรภาพทางการเมืองที่อาจเกิดขึ้นจากการเลือกตั้งสมาชิกสภาผู้แทนราษฎรไทยในต้นปี 2023 รวมไปถึงเสถียรภาพและภาระทางการคลังที่อาจเพิ่มขึ้นจากนโยบายอุดหนุนต่าง ๆ ที่จะถูกนำมาใช้ภายหลังการเลือกตั้ง

ทั้งนี้ EIC กำลังติดตามและวิเคราะห์ผลกระทบทางเศรษฐกิจในด้านต่าง ๆ และจะมีการเผยแพร่ประมาณการเศรษฐกิจอีกครั้งในช่วงกลางเดือนกันยายน

ผู้เขียนบทวิเคราะห์

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส

วิชาญ กุลาตี นักวิเคราะห์

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส

วิชาญ กุลาตี นักวิเคราะห์

ไม่มีความคิดเห็น:

แสดงความคิดเห็น