EIC มองผลไม่ต่อมาตรการ LTV กระทบการซื้อที่อยู่อาศัยจาก นักลงทุน-Real demand หลังที่ 2-3 เป็นต้นไป

ธปท. ไม่ต่ออายุมาตรการ LTV

ธนาคารแห่งประเทศไทยประกาศไม่ต่ออายุมาตรการผ่อนคลายอัตราส่วนสินเชื่อต่อราคาที่อยู่อาศัย

(Loan-to-value ratio : LTV) สำหรับสินเชื่อที่อยู่อาศัยปล่อยใหม่

รวมถึงการ Refinance และสินเชื่อ Top-up ที่จะสิ้นสุด ณ สิ้นเดือนธันวาคม

2022 จากเดิมที่กำหนดให้ผ่อนคลาย LTV เป็น 100% ชั่วคราว

เนื่องจากเห็นสัญญาณการฟื้นตัวของภาคอสังหาริมทรัพย์ที่กลับมาใกล้เคียงกับระดับก่อนเกิดการแพร่ระบาดของ

COVID-19 อีกทั้ง

กำลังซื้อและการปล่อยสินเชื่อที่อยู่อาศัยที่เริ่มทยอยฟื้นตัว

รวมถึงยังเป็นการลดผลกระทบของหนี้ครัวเรือนที่อาจเพิ่มสูงขึ้นในอนาคต

การไม่ต่ออายุมาตรการ LTV กระทบตลาดที่อยู่อาศัยอย่างจำกัด

EIC

มองว่า การไม่ต่ออายุมาตรการผ่อนคลาย LTV

จะส่งผลต่อตลาดที่อยู่อาศัยอย่างจำกัด โดยเฉพาะในส่วนของนักลงทุน

และผู้ซื้อที่อยู่อาศัยกลุ่ม Real demand

ในสัญญาสินเชื่อเพื่อที่อยู่อาศัยสัญญาที่ 2 หรือ 3 เป็นต้นไป

โดยผลกระทบมีดังนี้ 1)

เกิดการเร่งตัดสินใจซื้อที่อยู่อาศัยในช่วงโค้งสุดท้ายของปี 2022 และ 2)

เกิดการชะลอซื้อที่อยู่อาศัยในปี 2023

ทั้งนี้การไม่ต่ออายุมาตรการจะไม่ส่งผลกระทบต่อการซื้อที่อยู่อาศัยกลุ่ม

Real demand ในสัญญาสินเชื่อเพื่อที่อยู่อาศัยสัญญาแรก

เนื่องจากผู้ซื้อที่อยู่อาศัยยังสามารถขอสินเชื่อเพื่อซื้อที่อยู่อาศัยสัญญาแรกได้เต็มจำนวนเช่นเดิม

การไม่ต่ออายุมาตรการ LTV ทำให้เกิดการเร่งตัดสินใจซื้อที่อยู่อาศัยช่วงโค้งสุดท้ายของปี

การไม่ต่ออายุมาตรการผ่อนคลาย

LTV จะส่งผลให้นักลงทุน และผู้ซื้อที่อยู่อาศัยกลุ่ม Real demand

ในสัญญาสินเชื่อเพื่อที่อยู่อาศัยสัญญาที่ 2 หรือ 3 เป็นต้นไป

เร่งตัดสินใจซื้อที่อยู่อาศัยในช่วงโค้งสุดท้ายของปี 2022

โดยเป็นจังหวะให้ผู้ประกอบการพัฒนาที่อยู่อาศัยกลุ่มที่มีที่อยู่อาศัยสร้างเสร็จพร้อมขาย

สามารถทำการตลาดกระตุ้นการซื้อที่อยู่อาศัยเพื่อระบายสต็อก

ก่อนที่ผู้ซื้อที่อยู่อาศัยจะต้องวางเงินดาวน์ถึง 10%-30%

ของราคาที่อยู่อาศัยในปี 2023 ซึ่งน่าจะกระตุ้นยอดขาย

และการโอนกรรมสิทธิ์ที่อยู่อาศัยในช่วงที่เหลือของปี 2022

ให้เพิ่มขึ้นได้เล็กน้อย โดยเฉพาะจากนักลงทุน

เมื่อเทียบกับก่อนการประกาศไม่ต่ออายุมาตรการ

การไม่ต่ออายุมาตรการ LTV อาจทำให้ชะลอการซื้อที่อยู่อาศัยในปี 2023

นักลงทุน

และผู้ซื้อที่อยู่อาศัยกลุ่ม Real demand

ในสัญญาสินเชื่อเพื่อที่อยู่อาศัยสัญญาที่ 2 หรือ 3 เป็นต้นไป

อาจชะลอซื้อที่อยู่อาศัยในปี 2023

จากการมีภาระทางการเงินที่เพิ่มขึ้นในการวางเงินดาวน์ถึง 10%-30%

ของราคาที่อยู่อาศัย EIC มองว่า

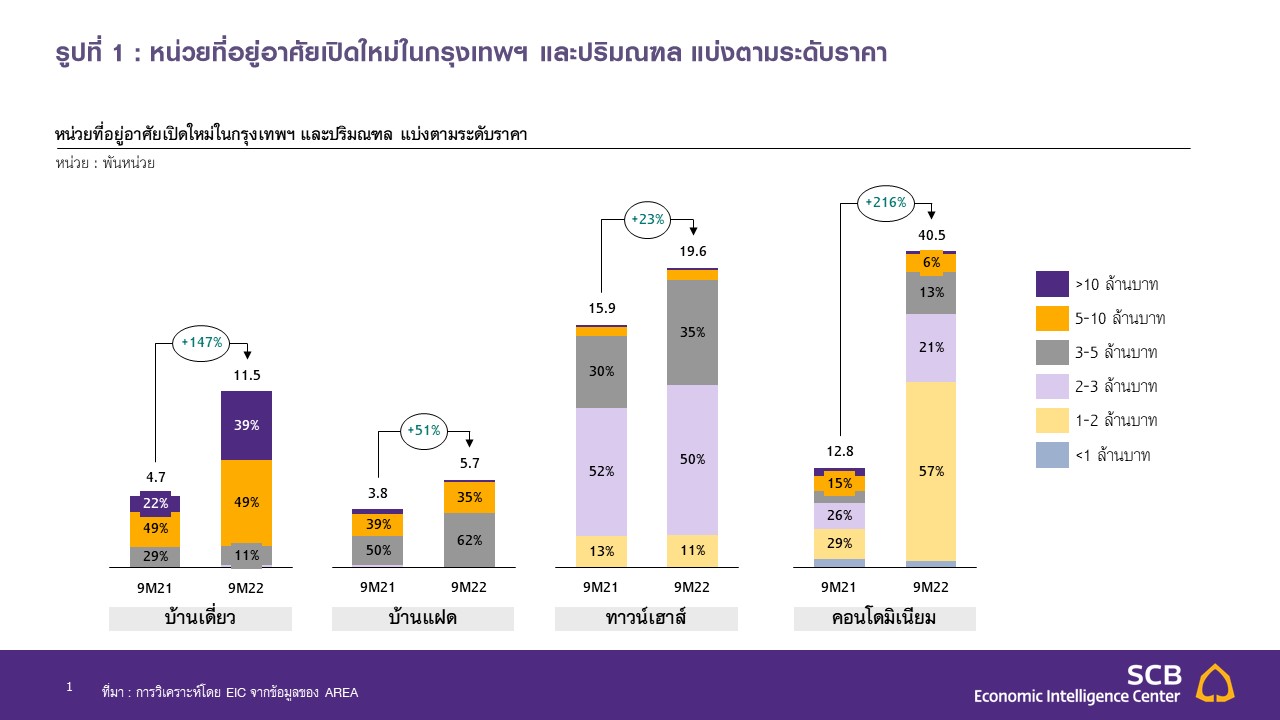

คอนโดมิเนียมระดับราคาต่ำ-ปานกลาง ไม่เกิน 5 ล้านบาท ในกรุงเทพฯ

และปริมณฑลมีแนวโน้มได้รับผลกระทบจากการไม่ต่ออายุมาตรการ เนื่องจากเป็น

Segment ที่มักได้รับความนิยมในการซื้อเพื่อลงทุน ทั้งการปล่อยเช่า

และเก็งกำไรมากกว่ากลุ่มอื่น ๆ

โดยเฉพาะคอนโดมิเนียมระดับราคาไม่เกิน 3 ล้านบาท

ที่กำลังได้รับความสนใจจากนักลงทุนเพื่อปล่อยเช่ามากขึ้นในช่วงที่ผ่านมา

เนื่องจากใช้เงินลงทุนไม่มากนัก

และมีแนวโน้มได้รับความสนใจจากผู้เช่ามากขึ้นด้วยอัตราค่าเช่าที่ไม่สูงจนเกินไป

โดยเฉพาะในทำเลที่เป็นแหล่งงาน และสถานศึกษาขนาดใหญ่

ซึ่งเป็นตัวเลือกที่เหมาะสมต่อทั้งผู้ลงทุนและผู้เช่า

ในช่วงที่สถานการณ์เศรษฐกิจและกำลังซื้อกำลังอยู่ในระยะเริ่มฟื้นตัว

ทั้งนี้ในช่วง

9 เดือนแรกของปี 2022 จำนวนหน่วยคอนโดมิเนียมเปิดใหม่ระดับราคาไม่เกิน 3

ล้านบาท คิดเป็นสัดส่วนกว่า 80% ของจำนวนหน่วยคอนโดมิเนียมเปิดใหม่ทั้งหมด

โดยผู้ประกอบการพัฒนาที่อยู่อาศัยได้มีการเปิดโครงการคอนโดมิเนียมกลุ่มระดับราคาต่ำ-ปานกลางในกรุงเทพฯ

และปริมณฑลจำนวนมาก

รวมถึงผู้ประกอบการยังมีแผนเปิดโครงการคอนโดมิเนียมกลุ่มระดับราคาต่ำ-ปานกลางอีกมากในปี

2023 ดังนั้น การไม่ต่ออายุมาตรการผ่อนคลาย LTV

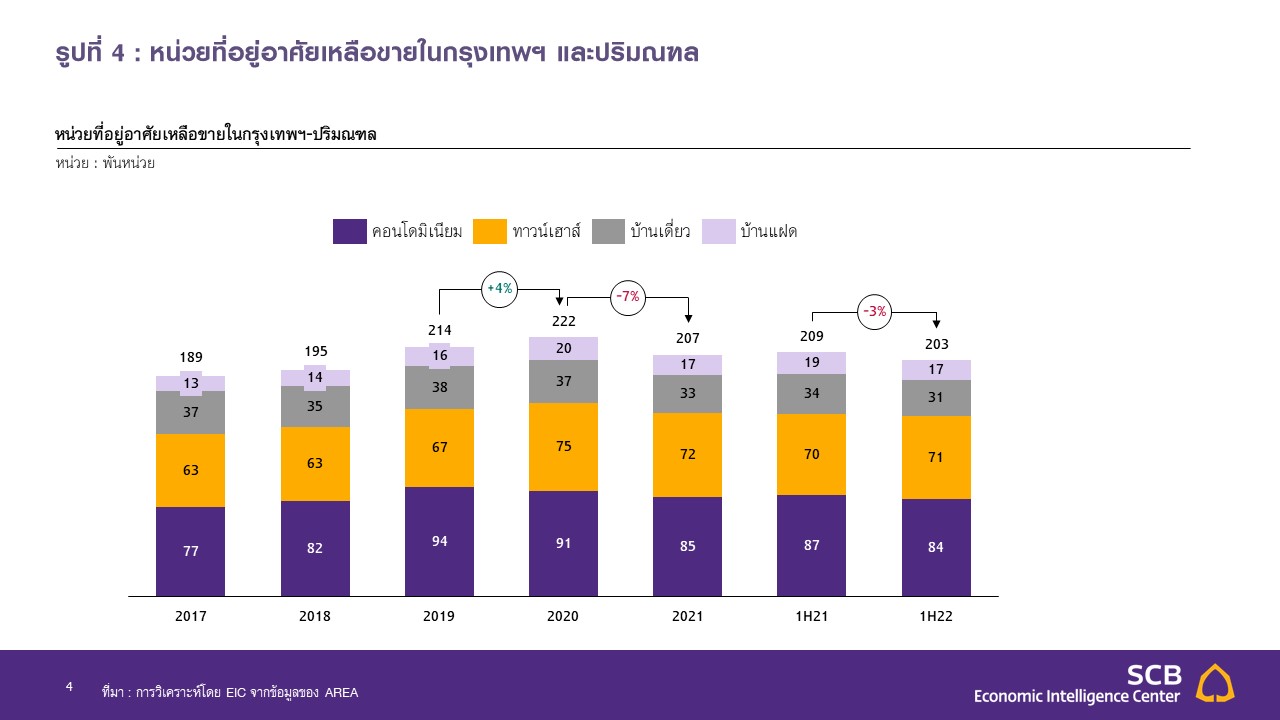

อาจกดดันให้หน่วยที่อยู่อาศัยเหลือขายกลุ่มนี้เพิ่มขึ้นได้ในระยะข้างหน้า

จากกลุ่มกำลังซื้อที่ยังมีความเปราะบางอาจชะลอการตัดสินใจซื้อที่อยู่อาศัยออกไป

นอกจากนี้

โครงการที่อยู่อาศัยในจังหวัดหัวเมืองท่องเที่ยวสำคัญ เช่น เชียงใหม่

ชลบุรี ภูเก็ต ที่มุ่งเน้นเจาะตลาดการลงทุนสำหรับปล่อยเช่านักท่องเที่ยว

หรือซื้อเป็นบ้านพักตากอากาศ

ก็อาจได้รับผลกระทบจากการชะลอการตัดสินใจซื้อที่อยู่อาศัย ทั้งที่อยู่อาศัยแนวราบ และคอนโดมิเนียม สะท้อนโอกาสในการฟื้นตัวได้ช้าลงของตลาดที่อยู่อาศัยในจังหวัดหัวเมืองท่องเที่ยวสำคัญ

ผลของการไม่ต่ออายุมาตรการยังอาจทำให้ผู้ซื้อที่อยู่อาศัยกลุ่ม

Real demand ที่ต้องทำสัญญาสินเชื่อเพื่อที่อยู่อาศัยที่ 2 หรือ 3

เป็นต้นไป ชะลอการตัดสินใจซื้อที่อยู่อาศัยหลังต่อ ๆ ไปมากขึ้น

ทั้งผู้ที่ซื้อคอนโดมิเนียมเพื่ออยู่อาศัยในสัญญาสินเชื่อเพื่อที่อยู่อาศัยสัญญาแรกอยู่แล้ว

และต้องการขยับขยายไปซื้อที่อยู่อาศัยแนวราบเพิ่มเติม

รวมถึงผู้ที่ซื้อที่อยู่อาศัยแนวราบในสัญญาสินเชื่อเพื่อที่อยู่อาศัยสัญญาแรกอยู่แล้ว

และมีกำลังซื้อมากพอที่จะขยับขยายไปซื้อคอนโดมิเนียม

เพื่อตอบโจทย์ด้านการเดินทาง หรือเปลี่ยนบรรยากาศการอยู่อาศัย โดย EIC

มองว่า ภาระทางการเงินที่เพิ่มขึ้นในการวางเงินดาวน์ถึง 10%-30%

ของราคาที่อยู่อาศัย ขณะที่การซื้อที่อยู่อาศัยหลังที่ 2 หรือ 3

เป็นต้นไปก็ยังถือว่าไม่มีความจำเป็นเร่งด่วนมากนัก

อาจส่งผลให้ผู้ซื้อที่อยู่อาศัยกลุ่มนี้ชะลอการตัดสินใจซื้อที่อยู่อาศัยหลังต่อ

ๆ ไป อย่างไรก็ตาม

ผลกระทบโดยรวมต่อตลาดที่อยู่อาศัยจากการชะลอการตัดสินใจของผู้ซื้อที่อยู่อาศัยกลุ่มนี้จะยังไม่มากนัก

สำหรับตลาดที่อยู่อาศัยราคา 10 ล้านบาทขึ้นไปคาดว่าจะได้รับผลกระทบไม่มากนัก

แม้การไม่ต่ออายุมาตรการจะส่งผลให้ที่อยู่อาศัยราคา 10 ล้านบาทขึ้นไป

ในสัญญาสินเชื่อเพื่อที่อยู่อาศัยสัญญาแรก จะถูกจำกัดการกู้เงินได้ไม่เกิน

90% ของราคาที่อยู่อาศัย แต่ EIC มองว่า ตลาดที่อยู่อาศัยราคา 10

ล้านบาทขึ้นไป เป็น Segment ที่มุ่งเจาะกลุ่มผู้มีกำลังซื้อสูง

ซึ่งมักจะไม่มีข้อจำกัดในการวางเงินดาวน์

ส่งผลให้การไม่ต่ออายุมาตรการจะส่งผลกระทบต่อการซื้อที่อยู่อาศัยราคา 10

ล้านบาทขึ้นไปไม่มากนัก เมื่อเทียบกับในช่วงการใช้มาตรการ

กล่าวโดยสรุป

EIC มองว่า การประกาศไม่ต่ออายุมาตรการผ่อนคลาย LTV

จะส่งผลให้ตลาดที่อยู่อาศัยในปี 2023 ขยายตัวในอัตราที่ลดลงเล็กน้อย

จากที่คาดการณ์ไว้ในช่วงการใช้มาตรการ ทั้งนี้ EIC

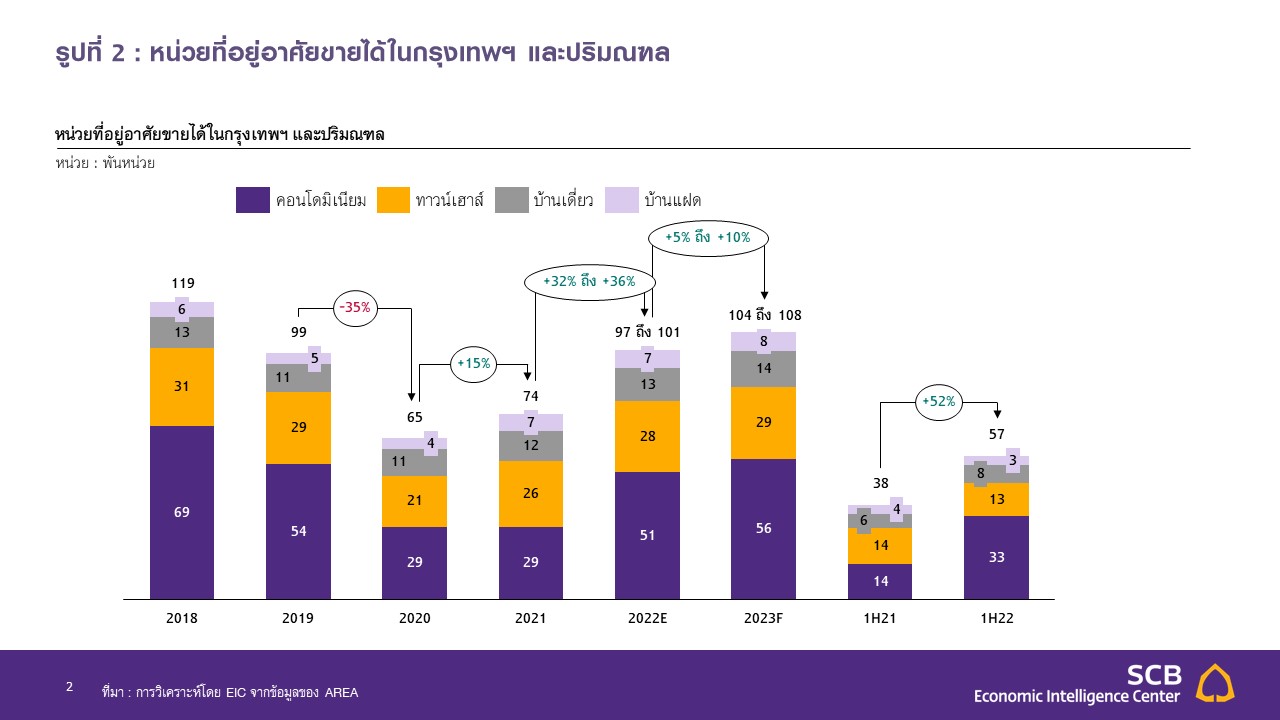

คาดการณ์หน่วยที่อยู่อาศัยขายได้ในกรุงเทพฯ และปริมณฑลในปี 2023

จะขยายตัวได้ราว +5% ถึง +10%YOY มาอยู่ที่ราว 104,000-108,000 หน่วย

ขณะที่การคาดการณ์หน่วยที่อยู่อาศัยเปิดใหม่ในกรุงเทพฯ และปริมณฑลในปี 2023

จะขยายตัวได้ราว +10% ถึง +15%YOY มาอยู่ที่ราว 101,000-106,000 หน่วย

ทั้งนี้หน่วยที่อยู่อาศัยเปิดใหม่ที่คาดว่าจะมีแนวโน้มขยายตัวในอัตราที่สูงกว่าหน่วยที่อยู่อาศัยขายได้

โดยเฉพาะคอนโดมิเนียม ที่การเปิดโครงการใหม่เร่งตัวขึ้นมากในปี 2022

ต่อเนื่องไปถึงปี 2023

ท่ามกลางกำลังซื้อจากนักลงทุนที่มีแนวโน้มชะลอตัวลงจากการไม่ต่ออายุมาตรการผ่อนคลาย

LTV

ส่งผลให้ผู้ประกอบการพัฒนาที่อยู่อาศัยที่มีแผนเปิดโครงการคอนโดมิเนียมระดับราคาต่ำ-ปานกลางจำนวนมาก

และอยู่ในทำเลที่มีการพึ่งพากำลังซื้อจากนักลงทุนในสัดส่วนที่มากต้องระมัดระวัง

หรือทบทวนการเปิดโครงการใหม่ในปี 2023

โดยเฉพาะการเปิดโครงการคอนโดมิเนียมระดับราคาไม่เกิน 3 ล้านบาท

ในทำเลที่มีการเร่งตัวของโครงการเปิดใหม่สูง

และมีหน่วยที่อยู่อาศัยเหลือขายอยู่ในระดับสูง

นอกจากนี้

รูปแบบการทำการตลาดในปี 2023 ที่นอกจากการเจาะกลุ่มนักลงทุน

อย่างการการันตีการปล่อยเช่า ผลตอบแทนจากการปล่อยเช่า

และราคาขายคอนโดมิเนียมต่อที่จะปรับตัวสูงขึ้นแล้ว

ผู้ประกอบการพัฒนาที่อยู่อาศัยอาจต้องทำการตลาดเจาะกลุ่ม Real demand

ในสัญญาสินเชื่อเพื่อที่อยู่อาศัยสัญญาแรกมากขึ้นเพิ่มเติมควบคู่กันไป

อย่างการจัดโปรโมชันคอนโดมิเนียมหลังแรกเพื่อเจาะกลุ่ม First jobber

และผู้มีรายได้ระดับปานกลาง-ล่าง

โดยเฉพาะการจูงใจด้านความคุ้มค่าสำหรับผู้ที่กำลังเช่าคอนโดมิเนียมอยู่

ให้หันมาซื้อเป็นของตนเองแทน เพื่อช่วยให้ผู้ประกอบการสามารถระบายสต็อก

และลดความเสี่ยงต่อการเพิ่มขึ้นของหน่วยคอนโดมิเนียมเหลือขายสะสมในระยะต่อไป

สำหรับการซื้อที่อยู่อาศัยกลุ่ม

Real demand ในสัญญาสินเชื่อเพื่อที่อยู่อาศัยสัญญาแรก

แม้จะไม่ได้รับผลกระทบจากการไม่ต่ออายุมาตรการผ่อนคลาย LTV

แต่ก็ยังเผชิญแรงกดดันด้านกำลังซื้อ

ทั้งอัตราเงินเฟ้อที่ยังอยู่ในระดับสูง

การปรับขึ้นอัตราดอกเบี้ยแบบค่อยเป็นค่อยไป

รวมถึงการปรับขึ้นของราคาที่ดินและราคาที่อยู่อาศัย

ซึ่งจะส่งผลกระทบต่อการฟื้นตัวของตลาดที่อยู่อาศัย

โดยสัดส่วนหลักของตลาดยังเป็นที่อยู่อาศัยกลุ่มระดับราคาต่ำ-ปานกลาง

ดังนั้น

มาตรการสนับสนุนจากภาครัฐจึงยังคงมีความจำเป็นอย่างมากในการกระตุ้นให้ภาคอสังหาริมทรัพย์ฟื้นตัวกลับสู่ภาวะปกติได้รวดเร็วยิ่งขึ้น

โดยเฉพาะในช่วงที่กำลังซื้อยังอยู่ในระยะเริ่มฟื้นตัว

ทั้งนี้สัญญาณการต่ออายุมาตรการลดค่าธรรมเนียมการโอนและจดจำนองเหลือ

0.01% สำหรับที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาทออกไป

จากเดิมจะหมดอายุสิ้นปี 2022 นี้

ก็ยังเป็นอีกหนึ่งปัจจัยหนุนตลาดที่อยู่อาศัยในปี 2023 อย่างไรก็ดี

EIC มองว่า การพิจารณามาตรการอื่น ๆ รวมถึงการปรับเงื่อนไขของมาตรการเดิม

อย่างการขยายเพดานราคาที่อยู่อาศัยภายใต้การต่ออายุมาตรการลดค่าธรรมเนียมการโอนและจดจำนองขึ้นไปให้สูงกว่า

3 ล้านบาท

เพื่อกระตุ้นกำลังซื้อในตลาดที่อยู่อาศัยให้ขยายออกไปมากขึ้น

จะช่วยการกระตุ้นให้ภาคอสังหาริมทรัพย์ฟื้นตัวกลับสู่ภาวะปกติได้รวดเร็วยิ่งขึ้น

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/ltv-03112022

ท่านผู้นำเสนอบทวิเคราะห์

กัญญารัตน์ กาญจนวิสุทธิ์, นักวิเคราะห์อาวุโส, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด มหาชน

เชษฐวัฒก์ ทรงประเสริฐ, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด มหาชน

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ไม่มีความคิดเห็น:

แสดงความคิดเห็น